1. Долговые финансовые инструменты и их виды

Среди финансовых инструментов на финансовом рынке наибольшый удельный вес занимают долговые.

К категории долговые инструменты относятся такие, которые свидетельствуют о наличии кредиторско-дебиторских отношений.

Применительно к ценным бумагам понятие долговые определяется как денежный документ, который свидетельствует о наличии между эмитентом и собственником ценной бумаги кредиторско-дебиторских отношений. То есть эмитент выпускает данные ценные бумаги с целью «взять деньги взаймы», или как бы «получить кредит» у собственника ценной бумаги. В свою очередь, собственник предоставляет деньги «взаймы», дает их в «долг» эмитенту путем оплаты стоимости долговой ценной бумаги.

При приобретении долговой ценной бумаги их собственник приобретает статус кредитора эмитента, а не собственника имущества эмитента. И, наоборот, при приобретении ценных бумаг, подтверждающих участие или членство, их собственник приобретает статус собственника имущества эмитента, а не кредитора. При кредиторско-дебиторских взаимоотношениях право на участие в управлении делами эмитента не предоставляется.

К категории долговых ценных бумаг относятся различные виды облигаций, свидетельства о задолженности, векселя, коммерческие бумаги и некоторые другие документы.

В широком смысле, денежные документы, которые находятся в обращении на рынке ценных бумаг, относятся либо к категории документов, подтверждающих участие (членство), либо документов, свидетельствующих об установлении кредиторсок-дебиторских отношений. Поэтому очень часто, когда говорят о рынке ценных бумаг, то имеются в виду рынки, на которых находятся в обращении акции и облигации.

2. Экономические и юридически характеристики долговых ценных бумаг.

Облигация - ценная бумага, которая удостоверяет внесение ее собственником денежных средств и подтверждает обязательство возместить ему стоимость этой ценной бумаги в предусмотренный в ней срок с выплатой фиксированного процента (если другое не предусмотрено условиями выпуска). Облигации всех видов распростаняются среди предприятий и граждан на добровольных основах.

Выпускаются облигации таких видов:

а) облигации внутренних и местных займов;

б) облигации предприятий.

Облигации предприятий выпускаются предприятиями всех предусмотренных законом Украины форм собственности, объединениями предприятий, акционерными и другими обществами и не дают их собственникам права на участие в управлении.

Условия выпуска и распространение облигаций предприятий определяются Законом Украины «О ценных бумагах и фондовой бирже», другими актами законодательства Украины и уставом эмитента.

Облигации могут выпускаться именными и на предъявителя, процентными и беспроцентными (целевыми), которые свободно оборачиваются или с ограниченным колом оборота.

Облигации внутренних и местных займов выпускаются на предъявителя.

Обязательным реквизитом целевых облигаций является указание товара (услуг), под который они выпускаются.

Облигации предприятий должны иметь такие реквизиты: наименование ценной бумаги - "облигация", наименование и местонахождения эмитента облигаций; наименование или имя покупателя (для именной облигации); нарицательную стоимость облигации; сроки погашения, размер и сроки выплаты процентов (для процентных облигаций); место и дату выпуска, а также серию и номер облигации; подпись руководителя эмитента или другой уполномоченной на это лица, печать эмитента.

Кроме основной части к облигации может прибавляться купонное письмо на выплату процентов.

Купон на выплату процентов должен содержать такие основные данные: порядковый номер купона на выплату процентов; номер облигации, по которой выплачиваются проценты; наименование эмитента и год выплаты процентов.

Облигации, предложенные для открытой продажи с последующим свободным оборотом (кроме беспроцентных облигаций), должны содержать купонное письмо.

По облигациям предприятий доходы выплачиваются за счет средств, которые остаются после расчетов с бюджетом и уплаты других обязательных платежей.

В случае невыполнения или несвоевременного выполнения эмитентом обязательство по выплате доходов по процентным облигациям, предоставление права приобретение соответствующих товаров или услуг по беспроцентных (целевых) облигациям или погашение указанной в облигации суммы в определенный срок взыскания соответствующих сумм проводится принудительно судом или арбитражным судом.

Облигации внешних государственных займов Украины - ценные бумаги, которые размещаются на международных и иностранных фондовых рынках и подтверждают обязательства Украины возместить предъявителям этих облигаций их нарицательную стоимость с выплатой дохода соответственно условиям выпуска облигаций.

Облигации внешних государственных займов Украины могут деноминоваться в конвертируемой иностранной валюте.

Облигации внешних государственных займов Украины выпускаются процентными, дисконтными и могут быть именными или на предъявителя, со свободным или ограниченным ругооборотом.

Облигации внешних государственных займов Украины оплачиваются исключительно в конвертируемой иностранной валюте соответственно условиям их выпуска.

Казначейские обязательства Украины - вид ценных бумаг на предъявителя, которые размещаются исключительно на добровольных основах среди населения, удостоверяют внесение их собственниками денежных средств к бюджету и дают право на получение финансового дохода.

Выпускаются такие виды казначейских обязательств:

а) долгосрочные - от 5 до 10 лет;

б) среднесрочные - от 1 до 5 лет;

в) краткосрочные - до одного года.

Выплата дохода по казначейским обязательствам и их погашениях осуществляются соответственно условиям их выпуска, утвержденного: по долгосрочным и среднесрочным обязательствам - Кабинетом Министров Украины, краткосрочных - Министерством финансов Украины

Сберегательный сертификат - письменное свидетельство банка о депонировании денежных средств, которое удостоверяет право вкладчика на получение по истечении установленного срока депозита и процентов по нему.

Сберегательные сертификаты выдаются срочно (под определенный договорный процент на определенный срок) или до востребования, именные и на предъявителя.

Доход по сберегательным сертификатам выплачивается при предъявлении их для оплаты в банк, который их выпустил.

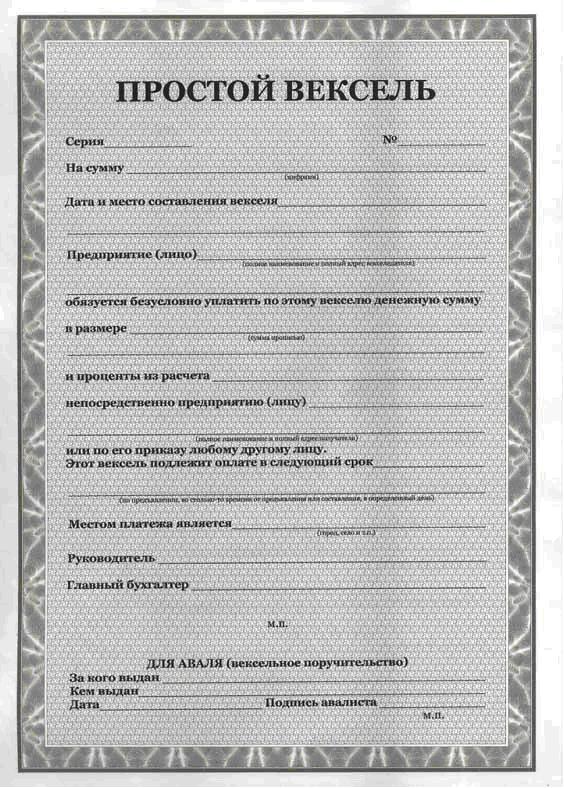

Вексель - ценная бумага, которая удостоверяет безусловное денежное обязательство векселедателя уплатить по наступлении срока определенную сумму денег собственнику векселя (векселедержателю).

Выпускаются такие виды векселей: простой, переказной.

Простой вексель содержит такие реквизиты: а) наименование - "вексель"; б) простую и ничем не обусловленное обещание уплатить определенную сумму; в) указание срока платежа; г) указание места, в котором должен осуществляться платеж; д) наименование того, кому или по приказу кого платеж должен быть осуществлен; е) дату и место составления векселя; є) подпись того, кто выдает документ (векселедателя).

Переказной вексель должен содержать кроме реквизитов, предусмотренных ранее простое и ничем не обусловленное предложение уплатить определенную сумму; наименование того, кто должен платить (плательщика).

Документ, в котором отсутствует любой из реквизитов, указанных в частях третьей и четвертой этой статье, соответственно для простого и переказного векселей, не имеет силы простого или переказного векселя.

Порядок выпуска и оборота векселей определяется Кабинетом Министров Украины.

Основные финансовые операции, расчеты и решения на рынке, принимаемые финансовыми менеджерами, реализуются с помощью инструментов финансового регулирования, или финансовых инструментов. Они появились в российской практике управления финансами с переходом к рыночной экономике.

Финансовый инструмент - это контракт или договор, заключенный между двумя контрагентами, в результате которого одновременно возникает финансовый актив у одной стороны и финансовое обязательство долгового или долевого характера у другой стороны.

Финансовые активы - это денежные средства, контрактное право на получение от другого хозяйствующего субъекта финансовых активов или акций. Финансовый актив может быть представлен в виде

Денежных средств;

Контрактного права на получение денежных средств или другого финансового актива от другой организации;

Контрактного права обмена финансового инструмента одной организации на инструмент капитального характера другой организации.

Финансовые обязательства - это контрактные обязательства выплатить денежные средства или предоставить иной вид финансовых активов другой организации.

Таким образом, для того чтобы отнести какую-то операцию к финансовым инструментам, она должна:

Иметь форму контракта или договора.

Все финансовые инструменты разделены на две категории: первичные и вторичные.

К первичным финансовым инструментам относятся кредиты, займы, облигации (или другие долговые бумаги), кредиторская и дебиторская задолженность по текущим обязательствам.

Вторичными, или производными финансовыми инструментами (которые также носят название деривативы), являются финансовые опционы, фьючерсы, форвардные контракты, процентные и валютные свопы.

Существуют и другие классификации финансовых инструментов в зависимости от времени обращения, характера финансовых обязательств, приоритетности, стабильности уровня дохода и уровня риска.

Долговые финансовые инструменты - облигации, векселя, чеки (характеризуют кредитные отношения между их покупателем и продавцом)

Долевые финансовые инструменты - акции, инвестиционные сертификаты и т.п. (дают право их владельцам на долю в уставном капитале их эмитента)

Первичные финансовые инструменты выпускают первичные эмитенты (кредиты, займы, облигации и другие долговые ценные бумаги, кредиторская и дебиторская задолженности по текущим операциям) Вторичные финансовые инструменты (деривативы) подтверждают право их владельцев на покупку или продажу первичных ценных бумаг (финансовые опционы, фьючерсы, форвардные контракты, процентные и валютные свопы)

Финансовые инструменты с фиксированным доходом Финансовые инструменты с изменяющимся уровнем дохода

Безрисковые финансовые инструменты - государственные ценные бумаги

Низкорисковые финансовые инструменты - краткосрочные долговые инструменты, эмитируемые высококлассными эмитентами

Среднерисковые финансовые инструменты, уровень риска по которым соответствует среднерыночному Высокорисковые финансовые инструменты, уровень риска по которым превышает среднерыночный

В основе многих финансовых инструментов лежат ценные бумаги. Согласно Гражданскому кодексу РФ ценной бумагой является документ, удостоверяющий с соблюдением установленной формы и обязательных реквизитов имущественные права, осуществление или передача которых возможны только при его предъявлении. Ценные бумаги имеют следующие свойства: предъявляемость, обращаемость, доступность для гражданского оборота, стандартность и серийность, регулируемость со стороны государства, ликвидность, риск.

Наибольшее распространение в нашей стране имеют государственные облигации, чеки, депозитные и сберегательные сертификаты, коносаменты, акции, приватизационные ценные бумаги и т.п. С точки зрения их владельцев, ценные бумаги характеризуются как долевые или долговые инвестиции по отношению к эмитенту (или его составным элементам).

Облигации являются долговыми ценными бумагами, представляющими собой обязательства, размещенные эмитентами на фондовом рынке, и предназначены для заимствования денег, которые необходимы для текущей деятельности и дальнейшего развития организации. Их приобретатель идентифицируется как кредитор. К этой же группе относятся депозитные и сберегательные сертификаты банков, векселя, долговые сертификаты и др.

Особой надежностью отличаются ценные бумаги, выпускаемые государством для неинфляционного покрытия дефицита национального бюджета.

- Государственные долговые обязательства (ГДО) 30-летнего внутреннего займа РСФСР. Срок обращения облигаций - с 1 июля 1991 г. по 30 июня 2021 г. исключительно среди юридических лиц. До настоящего времени рынок ГДО самый незначительный и не оказывает существенного влияния на финансовый рынок страны в целом.

- Облигации государственного сберегательного займа (ОГСЗ). Срок обращения данных ценных бумаг не превышает 1,5 года. Они впервые были эмитированы в сентябре 1995 г., эмиссия была возобновлена в 2000 г.

- Государственные краткосрочные бескупонные облигации (ГКО) выпускаются на срок до одного года. Они начали распространяться в России с начала 90-х годов прошлого столетия.

- Облигации федерального займа (ОФЗ). Владельцами данных облигаций могут быть как юридические, так и физические лица, резиденты и нерезиденты. Аукционы и вторичные торги проводятся на ММВБ.

Данный класс облигаций включает в себя финансовые инструменты трех видов: ОФЗ-ПК, ОФЗ-ПД и ОФЗ-ФД.

Облигации федерального займа с переменным купоном (ОФЗ-ПК) появились в обращении в июне 1995 г. Процентная ставка купонного дохода рассчитывалась исходя из доходности по ГКО. В настоящий момент данных ценных бумаг не осталось.

Облигации федерального займа с постоянным купонным доходом (ОФЗ-ПД) впервые были эмитированы в июне 1996 г. для покрытия расходов на компенсацию вкладов в Сбербанке РФ. Срок обращения этих ценных бумаг составляет от 1 года до 3 лет. Текущая доходность по ОФЗ-ПД составляет порядка 14-15%.

Облигации федерального займа с фиксированным купонным доходом (ОФЗ-ФД) появились в январе 1999 г. в результате новации по ГКО после дефолта в августе 1998 г. Их срок обращения составляет 4-5 лет.

- Бескупонные облигации Банка России (БОБР). Впервые были выпущены в сентябре 1998 г. для заполнения вакуума, образовавшегося на рынке государственных ценных бумаг после дефолта, и явились дополнительным инструментом управления ликвидностью в банковской системе.

- Облигации внутреннего валютного займа (ОВВЗ) выпускаются сроком на 1, 3, 6, 10, 15 лет. Номинал облигации составляет 1, 10, 100 тыс. долл., ежегодный купонный доход - 3%, однако по некоторым видам операций максимальная доходность достигает 15-30%. Эти ценные бумаги РФ котируются на мировых фондовых рынках.

- Еврооблигации - это ценные бумаги, номинированные в иностранной валюте и выпущенные за пределами Российской Федерации. Их эмитируют как государственные структуры, так и крупнейшие корпорации страны (Газпром, ЛУКойл, РАО «ЕЭС России» и др.).

Альтернативой долговым финансовым инструментам выступают долевые ценные бумаги, предоставляющие своим держателям право прямого участия в собственности компании-эмитента. Типичными видами долевых ценных бумаг являются акции, подтверждающие право их владельца участвовать в управлении компанией, в распределении ее прибыли, а в случае ликвидации - в получении доли имущества, пропорциональной его вкладу в уставный капитал.

Кроме признанных и регулируемых государством ценных бумаг на рынке имеют хождение их суррогаты. Печально известен в России опыт финансовых пирамид МММ, АВВА, ОЛБИ, «Хопер», «Русский дом Селенга», «Властелина» и другие, миллионы владельцев ценных бумаг которых потерпели финансовый крах.

Вместе с тем в нашей стране накоплен и положительный опыт работы с суррогатами ценных бумаг (например, жилищные сертификаты, не предусматривающие права на заключение договора купли-продажи квартиры). В то же время это право реализуется при условии приобретения определенного количества жилищных сертификатов. Номинал сертификата устанавливается в единицах общей площади жилья (но не менее 1 м 2), а также в его денежном эквиваленте.

Финансовые деривативы, или производные ценные бумаги, являются вторичными ценными бумагами и представляют собой различные возможности покупки не самого актива, а только права на его приобретение, когда собственно актив может быть поставлен в будущем. Сделки с помощью производных ценных бумаг носят название срочных (т.е. заключаются на срок) и осуществляются на срочных рынках. Появление производных финансовых инструментов вызвано несколькими причинами: необходимостью страхования ценовых рисков (хеджирование), высокой спекулятивностью рынка, защитой интересов собственников, обеспечением привлекательности первичных финансовых инструментов.

Производные ценные бумаги имеют два основных признака:

1) в основе этого финансового инструмента всегда лежат товар, акция, облигация, вексель, валюта и т.д.;

2) цена финансового инструмента определяется на основе цены этого базисного актива.

Основные деривативы - форвардные и фьючерсные контракты, опционы и свопы, а уже на их основе могут быть построены более сложные субдеривативные инструменты.

Форвардные и фьючерсные контракты - наиболее распространенные приемы страхования ценовых рисков. Форвардный контракт, как и его разновидность - фьючерс, - это соглашение о купле-продаже товара или финансового инструмента с его поставкой и расчетом в будущем. Согласно этой разновидности контрактов покупатель обязуется принять определенный актив на предварительно уточненных и зафиксированных в договоре условиях без возможности продавца видоизменить параметры актива или сделки. Объектом договора являются количество и качество товара или финансовых инструментов, их ценовые параметры, время и место доставки, форма платежа и другие второстепенные элементы. Однако между форвардными контрактами и фьючерсами существует несколько отличий:

1) различие целей. Форвардные контракты заключаются с целью реальной продажи базисных активов, а фьючерсным контрактам более свойственна спекулятивная черта (получение выигрыша от изменения цен);

2) отсутствие твердых гарантий исполнения форвардного контракта. Они основываются больше на доверительном отношении контрагентов друг к другу;

3) разные сроки исполнения. Форвардный контракт исполняется точно в срок, а фьючерсный ориентирован на месяц исполнения;

4) разные места их реализации. Форвардные контракты продаются на внебиржевом рынке, фьючерсы - на фондовых биржах;

5) во фьючерсах изменение цен по товарам и финансовым инструментам осуществляется в течение всего периода до момента их исполнения;

6) функционирование фьючерсного рынка осуществляется через клиринговую (расчетную) палату биржи, которая становится третьей стороной сделки.

Идея фьючерсных контрактов получила свое воплощение в одном из самых распространенных финансовых инструментов рыночной экономики - опционах.

Опцион (право выбора) - это контракт, заключенный между продавцом и покупателем, в котором продавец отражает все условия и продает опцион покупателю, а тот получает право выбора:

Исполнить контракт (купить или продать актив);

Отказаться от исполнения контракта;

Продать контракт третьему лицу до истечения срока его действия.

Отличительная особенность опциона заключается в том, что покупатель приобретает не сам актив, а лишь право на его покупку. Основными разновидностями этого финансового инструмента являются колл-опционы (покупки) и пут-опционы (продажи). Цена опциона - это сумма, уплачиваемая покупателем опциона лицу, выписавшему контракт. Эта сумма не возвращается покупателю независимо от того, осуществил он свои права или нет. Цена базисного актива, указанного в контракте, по которой его владелец может продать (купить) актив, называется ценой исполнения.

Другими финансовыми инструментами являются свопы и стрипы.

Свопы получили свое развитие в начале 1980-х годов с появлением в банковской практике параллельных кредитов, когда стороны договариваются об обмене денежными суммами и процентными платежами по ним с целью улучшения структуры активов или обязательств, снижения рисков и издержек. Суть свопов состоит в том, что стороны при параллельном кредитовании перечисляют друг другу лишь разницу между процентными ставками. Свопы могут быть как процентные, так и валютные, которые представляют собой соглашение о встречном обмене номинала и фиксированного процента в одной валюте и номинала и фиксированного процента в другой валюте в предварительно уточненном временном интервале.

Стрипы - передовая инновация финансовой науки в области производных ценных бумаг конца XX в. Сущность стрипа состоит в расчленении конкретного базисного актива (чаще всего многолетних облигаций с купонами) на отдельные составные части и конструировании на их основе самостоятельного финансового инструмента, производного от первичного актива. Таким образом, из одной ценной бумаги с длительным сроком погашения создается несколько самостоятельных активов с различными сроками. Цель таких операций - приспособление деривативов к интересам различных групп участников финансового рынка и привлечение в него как долгосрочных (стратегических), так и средне- и краткосрочных инвесторов.

К числу гибридных финансовых инструментов относятся варранты и конвертируемые ценные бумаги.

Варрант по своей сути является опционом, дающим право его держателю приобрести определенное число акций организации по фиксированной цене. Обычно варранты продаются в комплекте с облигациями организации. Покупая облигацию с варрантом, инвестор становится не только кредитором организации, но и получает возможность впоследствии стать одним из ее акционеров. Этот финансовый инструмент служит дополнительной возможностью снижения для организации цены привлекаемого им капитала.

Конвертируемые ценные бумаги (привилегированные акции или облигации) предоставляют держателю возможность в будущем обменять их на обыкновенные акции организации. Конверсия ценных бумаг не предполагает внесения инвестором дополнительной платы, поэтому она не приносит организации дополнительного капитала. Однако сам факт расширения возможностей, предоставляемых кредитору, может способствовать снижению ставки дохода, выплачиваемого заемщиком по конвертируемым облигациям.

Существуют различные подходы к трактовке понятия «финансовый инструмент» . В наиболее общем виде под финансовым инструментом понимается любой контракт (договор), по которому происходит одновременное увеличение финансовых активов одного предприятия и финансовых обязательств другого предприятия . В нашем курсе мы будем рассматривать только инструменты, доступные физическим лицам – индивидуальным гражданам. В этом случае формулировка будет выглядеть следующим образом: финансовые инструменты – это обращающиеся финансовые документы, с помощью которых осуществляются операции между Вами (физическим лицом) и другим лицом (физическим или юридическим) на финансовом рынке . На практике это означает, что Вы не просто передали из рук в руки наличные деньги (что тоже имеет свои риски и меры безопасности), а провели сделку через официальных участников рынка (банки, платёжные системы), зафиксировав её документарно.

1.1. Классификация финансовых инструментов.

Всё многообразие финансовых инструментов может быть классифицировано по тем или иным качествам. Главное из них – рынок, на котором они работают или, как говорят финансисты, обращаются.

1.1.1 Классификация по финансовым рынкам.

- Инструменты кредитного рынка – это деньги и расчётные документы (к ним относятся банковские карты, о которых мы поговорим подробнее в Разделе 2);

- Инструменты фонд ового рынка – разнообразные ценные бумаги;

- Инструменты валютного рынка – иностранная валюта, расчётные валютные документы, а также отдельные виды ценных бумаг;

- Инструменты страхового рынка – страховые услуги;

- Рынок драгоценных металлов – золото (серебро, платина), приобретаемое для формирования резервов.

1.1.2. По виду обращения выделяют следующие виды финансовых инструментов:

- Краткосрочные (период обращения до одного года). Являются наиболее многочисленными, обслуживают операции на рынке денег.

- Долгосрочные (период обращения более одного года). К ним относятся и «бессрочные», срок погашения которых не установлен. Обслуживают операции на рынке капитала (мы такие не будем рассматривать).

1.1.3. По характеру финансовых обязательств финансовые инструменты подразделяются на следующие виды:

- Инструменты, по которым не возникают последующие финансовые обязательства (инструменты без последующих финансовых обязательств) . Они являются, как правило, предметом осуществления самой финансовой операции и при их передаче покупателю не несут дополнительных финансовых обязательств со стороны продавца (например, продажа иностранной валюты за рубли, продажа золотого слитка и т.п.).

- Долговые финансовые инструменты . Эти инструменты характеризуют кредитные экономические отношения между различными юридическими и физическими лицами, возникающие при передаче стоимости (денег или вещей, определенных родовыми признаками) на условиях возврата либо отсрочки платежа, как правило, с уплатой процента. В зависимости от объекта кредитования - товарный капитал или денежный - различают две основные формы кредита: коммерческий (подтоварный) и банковский. отношения между их покупателем и продавцом и обязывают должника погасить в предусмотренные сроки их номинальную стоимость и заплатить дополнительное вознаграждение в форме процента (если оно не входит в состав погашаемой номинальной стоимости долгового финансового инструмента). Примером долговых финансовых инструментов выступают облигации (лат. obligatio - обязательство) - ценная бумага, выпускаемая акционерными обществами и государством как долговое обязательство. О. подтверждает, что ее владелец внес денежные средства на приобретение ценной бумаги и тем самым вправе предъявить ее затем к оплате как долговое обязательство, которое организация, выпустившая О., обязана возместить по указанной на ней номинальной стоимости. Такое возмещение называют погашением. О. отличается от акции (см.) тем, что ее владелец не является членом акционерного общества и не имеет права голоса. Кроме выкупа в течение заранее обусловленного при выпуске О. срока, эмитент обязан выплачивать ее обладателю фиксированный процент от номинальной стоимости О. либо доход в виде выигрышей или оплаты купонов к О. , векселя (нем. Wechsel - обмен) - письменное долговое обязательство строго установленной законом формы, выдаваемое заемщиком (векселедателем) кредитору (векселедержателю), предоставляющее последнему безусловное, поддерживаемое законом право требовать с заемщика уплаты к определенному сроку суммы денег, указанной в В. В. бывают: простые; переводные (тратта); коммерческие, выдаваемые заемщиком под залог товаров; банковские, выставляемые банками данной страны на своих заграничных корреспондентов (иностранные банки); казначейские, выпускаемые государством для покрытия своих расходов. Простой В. удостоверяет обязательство заемщика, векселедателя, уплатить заимодавцу, векселедержателю, положенный к возврату долг в оговоренный срок. Переходный В., именуемый траттой, выписывается векселедержателем (трассантом) в виде письменного поручения, приказа векселедателю (трассату) заплатить заимствованную сумму с процентами третьему лицу (ремитенту). Тем самым ремитент становится новым векселедержателем. Например, кредитор Иванов предоставил деньги в долг Сидорову, но перевел полученный от Сидорова вексель на имя третьего лица - Михайлова, которому Сидоров и должен вернуть долг. В данной ситуации Иванов - первичный векселедержатель, трассант, Сидоров - векселедатель, трассат, а Михайлов - вторичный векселедержатель, ремитент, чеки (англ, cheque, амер. check) - денежный документ, содержащий приказ владельца текущего счета банку о выплате указанной в нем суммы определенному лицу или предъявителю, или произвести безналичные расчеты за товары и услуги. Такая чековая операция предварительно предусмотрена чековым договором и между банком и чекодателем. Банк может оплатить Ч. и в счет кредита чекодателю. Имеют место несколько видов Ч.: предъявительские, именные и ордерные. Предъявительский Ч. выписывается на предъявителя, его передача осуществляется простым вручением. Именной Ч. выписывается на определенное лицо. Ордерный Ч. выписывается в пользу определенного лица или по его приказу, т.е. чекодержатель может передать его новому владельцу с помощью индоссамента, который выполняет функции, подобные функциям вексельного индоссамента. Для расчета между банками используются банковские чеки. и т.п.

- Долевые финансовые инструменты . Такие финансовые инструменты подтверждают право их владельца на долю в уставном фонде их эмитента кредитная организация (филиал), осуществляющая эмиссию банковских карт, ценных бумаг или прочих обращающихся финансовых инструментов. и на получение соответствующего дохода (в форме дивиденда, процента и т.п.). Долевыми финансовыми инструментами являются, как правило, ценные бумаги соответствующих видов (акции, инвестиционные сертификаты и т.п.)

1.1.4. По приоритетной значимости различают следующие виды финансовых инструментов:

1.1.5. По гарантированности уровня доходности финансовые инструменты подразделяются на следующие виды:

- Финансовые инструменты с фиксированным доходом. Имеют гарантированный уровень доходности при их погашении (или в течение периода их обращения) вне зависимости от колебаний на финансовом рынке.

- Финансовые инструменты с неопределенным доходом. Уровень доходности этих инструментов может изменяться в зависимости от финансового состояния эмитента (простые акции, инвестиционные сертификаты) или в связи с изменением конъюнктуры финансового рынка (долговые финансовые инструменты, с плавающей процентной ставкой, "привязанной" к установленной учетной ставке, курсу определенной "твердой" иностранной валюты и т.п.).

1.1.6. По уровню риска выделяют следующие виды финансовых инструментов:

- Безрисковые финансовые инструменты. К ним относят обычно государственные краткосрочные ценные бумаги, краткосрочные депозитные сертификаты наиболее надежных банков, "твердую" иностранную валюту, золото и другие ценные металлы, приобретенные на короткий период.

- Финансовые инструменты с низким уровнем риска. К ним относится, как правило, группа краткосрочных долговых финансовых инструментов, обслуживающих рынок денег, выполнение обязательств по которым гарантировано устойчивым финансовым состоянием и надежной репутацией заемщика (характеризуемыми термином "первоклассный заемщик"). К таким инструментам относятся чеки и веселя крупных банков, государственные облигации.

- Финансовые инструменты с умеренным уровнем риска. Они характеризуют группу финансовых инструментов, уровень риска по которым примерно соответствует среднерыночному. Примером могут служить акции и облигации крупных компаний, так называемые, «голубые фишки».

- Финансовые инструменты с высоким уровнем риска. К ним относятся инструменты, уровень риска по которым существенно превышает среднерыночный. Это акции более мелких и менее устойчивых компаний.

- Финансовые инструменты с очень высоким уровнем риска ("спекулятивные"). Такие финансовые инструменты характеризуются наивысшим уровнем риска и используются обычно для осуществления наиболее рискованных спекулятивных операций на финансовом рынке. Примером таких высокорискованных финансовых инструментов являются акции "венчурных" (рисковых) предприятий; облигации с высоким уровнем процента,выпущенныепредприятием с кризисным финансовым состоянием; опционные и фьючерсные контракты и т.п.

Приведенная классификация отражает деление финансовых инструментов по наиболее существенным общим признакам. Каждая из рассмотренных групп финансовых инструментов в свою очередь классифицируется по отдельным специфическим признакам, отражающим особенности их выпуска, обращения и погашения.

Подробности описания каждого финансового инструмента можно найти в специализированной литературе или интернете (например, )

1.2 Риски и доходность. Что без чего не бывает?

Риск – понятие, которое характеризует вероятность какого-то события, положительно или отрицательно влияющего на ожидаемый результат. Как правило, для частных инвесторов и вкладчиков, интересен только риск отрицательных событий, т.е. событий влияющих на снижение дохода или даже возврата денег. Поэтому для начала построим наглядный график, где по горизонтальной оси будем отмечать рост доходности, а по вертикальной – рост рисков. Ось времени мы намеренно не изображаем, хотя понимаем, - чем далее во времени ожидаемое событие, тем больше факторов на него может влиять, а значит риск возрастает.

Запомним основную формулу – «чем выше предлагается доходность, тем рискованнее инструмент». Это означает, что Вам могут сулить доход и 90%, и 250% годовых, но вероятность этого события (выплаты дохода) будут стремительно падать с ростом обещаний. Что бы ни говорили о надёжных вложениях и перспективных проектах, это будет похоже на создание «пирамиды», хорошо известной по МММ, где деньги выплачиваются недолго и не всем!

Какой вывод нужно из этого сделать? Нет высокого дохода без риска потерять часть вложенной, а иногда(как это было в кризисные годы) почти и всей суммы. На Схеме 1 финансовые инструменты размещены относительно друг друга в оценке доходности/риска. Так вклады и депозиты до 700 тыс. руб. гарантированы к возврату государством даже при наступлении банкротства банка (возможно, что вскоре будет установлена новая планка в 1 млн. руб.). Доходность по гос. облигациям также гарантирована государством, хотя мне памятен 1998 г., когда объявленный дефолт отменил все гарантии.

Product Protocol - это протокол с открытым исходным кодом для краудфандинговых / краудлендинговых кампаний, основанный на выпуске цифровых активов, интеграции со всеми бизнес-процессами, управлением средствами и финансовыми операциями.

Обратите внимание, что наличные деньги на схеме размещены с отрицательной доходностью, но с положительным риском. Первое объясняется инфляцией, которая обесценивает Ваши «неработающие» деньги, второе объясняется рисками их потерять физически (украли, сгрызли, сожгли…)

Итак, какие инструменты доступны Вам? Это зависит от того, какими средствами Вы располагаете (см. Таблицу 1). Предположим, что Вы попадаете в одну из категорий – А (свыше 300 тыс. руб.), Б (от 100 до 300 тыс. руб.), В (от 10 до 100 тыс. руб.) и Г (до 10 тыс. руб.)

Таблица 1. Соотношение риска и доходности для финансовых инструментов.

|

что возможно |

(свыше 300 тыс. руб.) |

(100 - 300 тыс. руб.) |

(10 - 100 тыс. руб.) |

(до 10 тыс. руб.) |

|

торговля акциями |

возможно, но ограниченно |

|||

|

паевые инвест. фонды |

||||

|

вложения в драг. металлы |

да, но сомнительная необходимость |

|||

|

банковские депозиты |

||||

|

вложения в иностр. валюту |

возможно |

|||

|

текущий вклад |

возможно |

|||

|

наличные рубли |

реальность |

Если Вы принадлежите категории А и Б, то Вам уже должны быть известны адреса брокерских компаний и паевых инвестиционных фондов. Там Вам предложат инвестиции на любой вкус (т.е. риск и доходность). Если при этом Вы – консервативный инвестор, т.е. предпочитаете надёжность превыше риска убытков, то Вам предложат портфель из облигаций (в т.ч. гос. облигаций) и, наоборот, если Вы «рисковый игрок» и готовы потерять часть инвестиций, но при этом иметь возможность и получить сверх-доходы, то Вам предложат портфель из акций свежих компаний, коктейль из валютных фьючерсов, опционов на покупку/продажу нефти, золота и прочих биржевых товаров. Окраску в жёлтый и оранжевый цвет я даю условно, т.к. инвестиционный портфель можно сформировать так, что он будет не более рискован, чем «зелёный» доллар или крайне рискован как игра в казино на «красное».

В случае, когда Вы принадлежите к категории В и Г, лучше сохранять консервативную стратегию и оперировать инструментами, окрашенными в зелёный цвет.

Как отмечено в главе 2, финансовый актив – это нематериальный актив, ценность которого возникает из договорных отношений. В отличие от объектов, имеющих материально-вещественную форму, финансовые активы представляют собой контракты, существующие в документарном (бумажном) или бездокументарном (электронном) виде.

К финансовым активам относятся ценные бумаги (акции и облигации), договоры о внесении депозитов в банк или о приобретении паев инвестиционных и пенсионных фондов, страховые полисы и т. п. Их характеристика приводится в табл. 8.1.

Таблица 8.1

Перечень основных видов финансовых активов

| Название финансовых активов | Краткое описание финансовых активов |

| Акция | эмиссионная ценная бумага, закрепляющая права ее владельца (акционера) на получение части прибыли акционерного общества в виде дивидендов, на участие в управлении акционерным обществом и на часть имущества, остающегося после его ликвидации. В основе акции лежит право собственности. Акция является именной ценной бумагой |

| Облигация | эмиссионная ценная бумага, закрепляющая право ее владельца на получение от эмитента облигации в предусмотренный в ней срок ее номинальной стоимости или иного имущественного эквивалента. Облигация может также предусматривать право ее владельца на получение фиксированного в ней процента от номинальной стоимости облигации либо иные имущественные права. Доходом по облигации являются процент и/или дисконт |

| Государственные и муниципальные краткосрочные бескупонные облигаций | федеральные ценные бумаги, выпущенные от имени Российской Федерации; эмитентом выступает федеральный орган исполнительной власти, являющийся юридическим лицом, к функциям которого решением Правительства Российской Федерации отнесено составление и исполнение федерального бюджета; муниципальные ценные бумаги выпускаются от имени муниципального образования; эмитентом выступает исполнительный орган местного самоуправления |

| Ордерная ценная бумага | ценная бумага, удостоверяющая ничем не обусловленное обязательство векселедателя (простой вексель) или иного плательщика, указанного в векселе (переводной вексель), выплатить по наступлении указанного срока денежную сумму, указанную в векселе, владельцу векселя (векселедержателю) |

| Чек | ценная бумага, содержащая ничем не обусловленное распоряжение чекодателя банку произвести платеж указанной в нем суммы чекодателю |

| Сберегательный (депозитный) сертификат | ценная бумага, представляющая собой письменное свидетельство банка-эмитента о вкладе денежных средств, удостоверяющее право вкладчика (держателя сертификата) или его правопреемника на получение по окончании установленного срока суммы вклада (депозита) и обусловленных в сертификате процентов в банке; существуют сертификаты именные и на предъявителя; до востребования и срочные; серийные и выпущенные в разовом порядке |

Финансовые активы отражают имущественные права и обладают следующими свойствами:

O представляют собой документы или контракты, удостоверяющие имущественное право в форме титула собственности (например, обыкновенные и привилегированные акции предприятий) или имущественное право как отношение займа (например, государственные и корпоративные облигации, банковские депозиты, депозитные и сберегательные сертификаты, векселя и др.);

O являются требованиями к реальным активам субъектов хозяйствования, выпустивших финансовый актив (государства, организации, частных лиц);

O являются свидетельством об инвестировании средств для владельцев финансовых активов;

O приносят доход владельцам финансовых активов, то есть являются капиталом для владельцев.

Это капитал фиктивный, а не реальный, так как его движение опосредует распределение материальных ценностей.

Свойствами финансовых активов являются:

правовая признанностъ,

обращаемость (способность быть объектом свободной купли/продажи на рынке, если они относятся к инструментам фондового рынка),

стандартность (наличие законодательно установленного перечня обязательных реквизитов),

ликвидность (способность превращаться в наличные деньги),

риск (величина ожидаемого дохода не всегда точно определена) и др.

Таким образом, финансовый актив - это документ или контракт, который имеет денежную стоимость, отражает связанные с ним имущественные права, может самостоятельно обращаться на рынке и быть объектом купли-продажи или иных сделок, а также служит источником получения дохода, выступая разновидностью денежного капитала.

Классификация финансовых активов представлена в табл. 8.2.

Таблица 8.2

Классификация финансовых активов

| Критерий классификации | Классификационные группы |

| Выполняемая рыночная функция | а) Инструменты денежного рынка - финансовые инструменты, срок обращения которых не превышает 1 год (коммерческие и финансовые векселя, краткосрочные депозиты, сберегательные и депозитные сертификаты банков, государственные и муниципальные облигации); экономическая роль финансовых активов данной группы состоит в обеспечении непрерывности кругооборота капитала, денежных средств, в ускорении процесса реализации товаров и услуг. Высвобождающиеся на короткое время денежные средства могут использоваться в в качестве капитала, приносящего доход; б) Инструменты рынка капиталов - ценные бумаги, срок обращения которых больше года (акции, облигации, долгосрочные займы, депозиты, депозитные и сберегательные сертификаты, ипотечные и закладные бумаги и др.). Средства, полученные путем выпуска и продажи этих активов, предназначены для образования или увеличения капитала коммерческих предприятий, а также для поддержания эффективной структуры государственного долга и финансирования долгосрочных федеральных и региональных программ |

| Сущность выражаемых экономических отношений | а) долевые финансовые инструменты (обыкновенные и привилегированные акции); б) долговые финансовые инструменты (облигации, депозиты и депозитные сертификаты, векселя, банковские кредиты); в) производные финансовые инструменты (фьючерсы, опционы, форварды, свопы, варранты) |

| Физическая форма выпуска | а) документарные ценные бумаги (т. е. отпечатанные типографским способом, в виде бланков, сертификатов, договоров и т. д.); б) бездокументарные ценные бумаги (существующие в электронной форме, в виде записей компьютерных файлов на машинных носителях информации) |

| Срок обращения | а) краткосрочные финансовые активы (до 1 года); б) среднесрочные финансовые активы (от 1 до 3-5 лет); в) долгосрочные финансовые активы (от 5 до 50 лет); г) бессрочные финансовые активы |

| Механизм формирования и выплаты дохода | а) активы с фиксированным доходом (различные виды облигаций, депозитные и сберегательные сертификаты, векселя, банковские депозиты и т. д.); б) активы с плавающим доходом (некоторые виды долговых инструментов, например облигации с плавающим купоном); в) активы с переменным доходом (обыкновенные акции, фьючерсы, опционы и др.) |

| Степень риска | а) безрисковые финансовые активы (риск неполучения дохода и потери вложенного капитала формально отсутствует); б) среднерисковые финансовые активы (риск соответствует среднерыночному); в) высокорисковые финансовые активы |

| Характер обращения | а) рыночные финансовые активы (т. е. свободно обращающиеся и являющиеся объектом купли/продажи на фондовых рынках); б) нерыночные (не являющиеся объектом свободной купли/продажи, например банковские депозиты, коммерческие векселя, страховые полисы и др.) |

Финансовые активы являются наиболее ликвидными объектами инвестирования. Однако цена подобных активов может значительно отклоняться от их номинальной либо справедливой стоимости. Таким образом, вложения в финансовые активы связаны с повышенным риском. В настоящее время существует множество различных финансовых инструментов, которые могут выступать в качестве объектов для инвестирования. Однако основная доля подобных вложений осуществляется в инструменты фондового рынка - ценные бумаги.

Как отмечалось в главе 2, согласно ГК РФ, ценная бумага - это документ, удостоверяющий с соблюдением установленной формы и обязательных реквизитов имущественные права, осуществление или передача которых возможны только при его предъявлении.

Ценная бумага – это форма существования капитала, которая обращается на рынке как товар и приносит доход. При этом сам капитал в товарной или денежной форме у владельца отсутствует, но имеются все права на неге, зафиксированные в ценной бумаге. В юридическом понятии, к ценным бумагам относятся документы, отражающие имущественные отношения.

Основными функциями ценных бумаг являются:

· перераспределение денежного капитала;

· предоставление дополнительных прав их владельцу в сфере управления и информации;

· право на получение дохода на капитал и возврат капитала.

Ценные бумаги различаются в зависимости от формы владения, формы выпуска, характера обращаемости, степени риска вложений.

К свойствам ценных бумаг относятся их возможность обмена на деньги путем продажи, возврата эмитенту, переуступки прав пользования, обращаемость, возможность выступать в качестве предмета залога, хранение в течение ряда лет или бессрочно, передача по наследству.

Ценные бумаги бывают именными (в ценной бумаге указывается имя владельца, ведется реестр), на предъявителя (например, облигации, обращение которых не нуждается в регистрации) и ордерными (передаваемыми по распоряжению владельца - например, вексель, чек).

Ценные бумаги в Российской Федерации подразделяются также на эмиссионные и неэмиссионные. Эмиссионная ценная бумага закрепляет имущественные и неимущественные права владельцев, подлежащие удостоверению, уступке и безусловному осуществлению; размещается выпусками; имеет равные объем и сроки осуществления прав внутри одного выпуска вне зависимости от времени. Ценные бумаги, не отвечающие хотя бы одному из этих требований, относятся к неэмиссионным.

К эмиссионным бумагам относятся акции, облигации и опционы.

Акция - это эмиссионная ценная бумага, закрепляющая права ее владельца (акционера) на получение части прибыли акционерного общества в виде дивидендов, на участие в управлении акционерным обществом и на часть имущества, остающегося после его ликвидации.

Размер доли владения определяется числом принадлежащих владельцу акций. Акция дает ее владельцу право на получение части прибыли от деятельности предприятия и на участие в управлении им. Формально они имеют неограниченный срок обращения. В Российской Федерации право на выпуск акций имеют открытые (ОАО) и закрытые (ЗАО) акционерные общества.

Исходя из характеристик, можно выделить следующие типы акций.

В зависимости от типа акционерных обществ (АО) выделяют акции открытых и закрытых АО. Акции открытых акционерных обществ могут свободно продаваться их владельцами без согласия других акционеров этого общества. При реализации акций ЗАО необходимо учитывать, что его акционеры имеют преимущественное право их приобретения. При этом срок реализации этого права не может быть менее 30 дней и более 60 дней. Акции ЗАО могут выпускаться только по закрытой подписке и не могут быть предложены для приобретения неограниченному кругу лиц. ЗАО может проводить как открытую, так и закрытую подписку на выпускаемые акции.

В зависимости от предоставляемых прав акции подразделяются на привилегированные и обыкновенные.

Номинальная стоимость размещенных привилегированных акций не должна превышать 25% от уставного капитала компании. Привилегированные акции не дают права голоса на собрании акционеров (т. е. права участия в управлении предприятием), однако их владельцы имеют ряд преимуществ. Дивиденд по привилегированным акциям фиксируется при их выпуске и, как правило, выплачивается независимо от результата хозяйственной деятельности предприятия. Владелец привилегированной акции имеет преимущественное право по сравнению с держателем обыкновенных акций на возмещение номинальной стоимости акции при ликвидации акционерного общества.

Существует несколько видов привилегированных акций.

Кумулятивные привилегированные акции - любые начисленные, но не объявленные дивиденды накапливаются и выплачиваются по этим акциям до объявления о выплате дивидендов по обыкновенным акциям.

Некумулятивные привилегированные акции - держатели этих акций теряют дивиденды за любой период, в котором не было объявлено об их выплате;

Привилегированные акции с долей участия - эти акции дают их держателям право на получение дополнительных дивидендов, сверх объявленной суммы, если дивиденды по обыкновенным акциям превышают объявленную сумму;

♦ конвертируемые привилегированные акции - акции могут быть обменены на установленное число обыкновенных акций в заранее оговоренных пропорциях;

♦ привилегированные акции с корректируемой ставкой дивидендов - выплаты по этим акциям корректируются с учетом динамики рыночных процентных ставок;

♦ отзывные привилегированные акции - содержат право отзыва, т. е. эмитент может выкупить их по оговоренной цене.

Характеристики привилегированных акций могут комбинироваться. Как уже отмечалось, важнейшим свойством привилегированных акций является возможность конвертации в обыкновенные. В Российской Федерации подобную конвертацию проводили ОАО «Норильский никель» (1999 г.), «Лукойл» (2001 г.), «Роснефть» (2003 г.), «Силовые машины» (2005 г.) и др.

Обыкновенные акции составляют основную долю уставного капитала ОАО. Согласно Минимальный уставный капитал открытого общества должен составлять не менее тысячекратной суммы минимального размера оплаты труда (МРОТ), установленного федеральным законом на дату регистрации общества, а закрытого общества - не менее стократной суммы МРОТ, установленного федеральным законом на дату государственной регистрации общества.

Обыкновенные акции отражают вклад их владельца в уставный капитал акционерного общества. Доля обыкновенных акций в уставном капитале определяет количество голосов, которые имеет право их владелец на решение вопросов, связанных с управлением. Владелец обыкновенных акций имеет право на получение дохода из чистой прибыли в виде дивиденда. Дивиденд по обыкновенной акции заранее не фиксируется; выплачивается только при наличии чистой прибыли, т.е. прибыли, из которой предварительно выплачены налоги, проценты по выпущенным облигациям или взятым кредитам и дивиденды по привилегированным акциям. Размер дивиденда утверждается общим собранием по предложению совета директоров. Собрание акционеров может уменьшить размер дивидендов либо принять решение об их капитализации. Дивиденды могут быть выплачены акциями. Такое решение сопровождается выпуском нового количества акций и направлено на увеличение уставного капитала акционерного общества. Владелец обыкновенных акций имеет преимущественное право на покупку акций дополнительных эмиссий. При ликвидации акционерного общества владельцу возвращается часть чистых активов общества по остаточному принципу (после уплаты всех долгов акционерного общества и погашения привилегированных акций по номиналу).

Акции являются более рискованными ценными бумагами по сравнению с облигациями, поэтому они привлекают инвесторов возможностью получения повышенного дохода, который может складываться из суммы дивидендов и прироста капитала вследствие повышения их цены. Благодаря повышенной доходности акции обычно обеспечивают лучшую защиту от инфляции по сравнению с долговыми обязательствами.

Оба типа акций бессрочны и в основе их лежит право собственности.

Облигации – это долговые ценные бумаги, которая удостоверяет отношения займа между ее владельцем (инвестором) и эмитентом. Они показывают, что владелец их предоставил деньги в кредит (государству или корпорации). Это дает ему право на получение фиксированных процентов в течение срока действия облигации и погашение облигации по номиналу по окончании этого срока.

Согласно Закону Российской Федерации «О рынке ценных бумаг», облигация - эмиссионная ценная бумага, закрепляющая право ее держателя на получение от эмитента в предусмотренный ею срок ее номинальной стоимости и зафиксированного в ней процента от этой стоимости или иного имущественного эквивалента. Облигация может предусматривать иные имущественные права ее держателя, если это не противоречит законодательству Российской Федерации.

Облигация обычно содержит следующие основные реквизиты: наименование эмитента, тип облигации, номинальная стоимость, дата выпуска, срок погашения, права при погашении (если есть), ставка процента, дата и место выплаты процентов, указание на соглашение о выпуске.

В Российской Федерации выпуск облигаций осуществляется в бездокументарной форме, а их номинальная стоимость стандартизирована и принята равной 1000 руб.

В зависимости от типа эмитента выделяют государственные (федеральные и субъектов Федерации), муниципальные и корпоративные облигации.

Государственные облигации представляют собой займы Правительства Российской Федерации и субъектов Федерации, осуществляемые на внутреннем и внешнем рынке. Эти займы используются для финансирования бюджетного дефицита, целевых программ, осуществляемых федеральными и местными органами власти, поддержки социально значимых объектов, организаций, учреждений.

Существуют следующие иды государственных бумаг в Российской Федерации:

бескупонные краткосрочные облигации (ГКО);

облигации федерального займа (ОФЗ);

облигации внутреннего валютного займа (ОВВЗ).

В обращении на международных рынках находятся ОВВЗ, еврооблигации Минфина России и некоторых субъектов Федерации.

Акционерные общества (АО) вправе выпускать корпоративные облигации на сумму, не превышающую размер уставного капитала либо величину обеспечения, представленную обществом в этих целях третьими лицами, после полной уплаты уставного капитала. При отсутствии обеспечения выпуск облигаций допускается не ранее третьего года существования АО при условии надлежащего утверждения к этому году двух годовых балансов.

Рынок корпоративных облигаций в Российской Федерации стремительно растет. В настоящее время выпуск различных видов облигаций осуществили практически все ведущие предприятия. Отраслевая структура корпоративных облигаций на 01.01.2006 года представлена на рис. 8.1.

Рис. 8.1. Отраслевая структура рынка корпоративных облигаций

Держатели корпоративных облигаций не обладают правами собственников коммерческой организации и не могут принимать участие в ее управлении. Однако владение облигациями дает им ряд преимуществ:

облигации приносят гарантированный доход и являются менее рисковыми инвестициями по сравнению с акциями;

выплата процентов по облигациям носит обязательный характер и должна производиться независимо от результатов хозяйственной деятельности; если эмитент становится банкротом, то в первую очередь погашаются его обязательства перед держателями облигаций, и только затем оставшиеся активы распределяются между собственниками (акционерами);

доходы от вложений в государственные и муниципальные облигации по российскому законодательству подлежат льготному налогообложению и др.

Облигации, как и ряд других долговых инструментов, принято относить к классу ценных бумаг с фиксированным доходом (fixed income securities). К этому классу могут быть отнесены и привилегированные акции, если по ним предусмотрена выплата фиксированного дивиденда.

По форме выплаты дохода облигации можно разделить на:

купонные, с фиксированной или плавающей ставкой купона;

дисконтные (бескупонные), или облигации с нулевым купоном;

с выплатой дохода в момент погашения.

Купонные облигации, наряду с возвращением основной суммы долга, предусматривают периодические денежные выплаты. Размер этих выплат определяется ставкой купона (k), выраженной в процентах к номиналу. Купонные выплаты осуществляются 1, 2 или 4 раза в год.

Качество ценных бумаг оценивается с помощью специальных видов анализа - фундаментального и технического.

Фундаментальный анализ основывается на оценке финансового положения эмитента, его доходов, прибыли, рентабельности, росте активов, деловой активности. В результате делаются выводы о завышенной или заниженной стоимости ценных бумаг в сравнении с реальной стоимостью активов эмитента и составляется прогноз дохода, который определяет будущую стоимость и цену акции.

Технический анализ исходит из того, что все факторы отражаются в ценах фондового рынка, движении биржевых курсов. Объектом технического анализа является спрос и предложение ценных бумаг, динамика объемов операций, динамика курсов ценных бумаг.

Одним из способов охарактеризовать рынок ценных бумаг является рейтинговая оценка. Она дается каждому виду ценных бумаг всех корпораций. Рейтинг определяется экспертным путем рейтинговыми агентствами. Они проверяют инвестиционные качества ценных бумаг и присваивают ей рейтинг. Наивысший рейтинг дается ценным бумагам с высшей категорией надежности. Самый низкий рейтинг присваивается высокоспекулятивным ценным бумагам с высоким риском невыплаты дохода. Для инвестора рейтинг – это информация о целесообразности покупки или продажи ценных бумаг, для эмитента рейтинг может повысить ликвидность ценных бумаг.

Долговое финансирование - это способ финансирования собственного капитала компании путем привлечения денежных средств на условиях их последующего возврата и уплаты установленных договоренностью процентов. К данному способу финансирования деятельности предприятия относятся такие как: привлечение кредита, размещение облигационного займа, вексельные займы .

1. Банковское кредитование - это метод финансирования потребностей предприятия на условиях платности, срочности и возвратности.

Платность кредита . Этот принцип выражает необходимость не только прямого возврата заемщиком полученных от банка кредитных ресурсов, но и оплаты права на их использование. Экономическая сущность платы за кредит отражается в фактическом распределении дополнительно полученной за счет его использования прибыли между заемщиком и кредитором. Практическое выражение рассматриваемый принцип находит в процессе установления величины банковского процента, выполняющего три основные функции:

1. Перераспределение части прибыли юридических и дохода физических лиц.

2. Регулирование производства и обращения путем распределения ссудных капиталов на отраслевом, межотраслевом и международном уровнях.

3. На кризисных этапах развития экономики - антиинфляционную защиту денежных накоплений клиентов банка.

Подтверждая роль кредита как одного из предлагаемых на специализированном рынке товаров, платность кредита стимулирует заемщика к его наиболее продуктивному использованию. Именно эта стимулирующая функция не в полной мере использовалась в условиях плановой экономики, когда значительная часть кредитных ресурсов предоставлялась государственными банковскими учреждениями за минимальную плату (1,5-5% годовых) или на беспроцентной основе.

Срочность кредита . Данный принцип отражает необходимость его возврата не в любое приемлемое для заемщика время, а в точно определенный срок, зафиксированный в кредитном договоре или заменяющем его документе. Нарушение указанного условия является для кредитора достаточным основанием для применения к заемщику экономических санкций в форме увеличения взимаемого процента, а при дальнейшей отсрочке - предъявления финансовых требований в судебном порядке.

Возвратность кредита . Выражает необходимость своевременного возврата полученных от кредитора финансовых ресурсов после завершения их использования заемщиком. Он находит свое практическое выражение в погашении конкретной ссуды путем перечисления соответствующей суммы денежных средств на счет предоставившей ее кредитной организации (иного кредитора), что обеспечивает возобновляемость кредитных ресурсов банка как необходимого условия продолжения его уставной деятельности .

Обычно выделяется прямое банковское кредитование, когда кредитные отношения предприятия изначально возникают как отношения с банком, и косвенное банковское кредитование, когда первоначально возникают кредитные отношения между предприятиями, которые впоследствии обращаются в банк в поисках способа досрочного получения денег по векселю.

Кредитование обычно осуществляется по укрупненным объектам. Такими укрупненными объектами, например, для предприятий промышленности, транспорта, связи, строительства, бытового обслуживания являются материальные запасы и производственные затраты, включаемые в нормированные оборотные средства: отгруженные товары, срок оплаты которых не наступил; выставляемые аккредитивы. Кредитование по укрупненным объектам значительно расширяет права предприятия, позволяет ему с учетом собственных потребностей маневрировать заемными средствами в пределах общей суммы предоставленного кредита.

Кредитование предприятий производится на основе кредитного договора. В договоре определяются права и обязанности предприятия-заемщика и банка с учетом характера предоставленного кредита и финансового состояния предприятия, устанавливается ответственность сторон за нарушение условий договора. В кредитном договоре в качестве необходимых условий также определяются: цели кредитования, размер кредита; сроки и основные условия выдачи и возврата ссуды; способы обеспечения кредитного обязательства; процентные ставки за кредит; перечень расчетов и сведений, необходимых для кредитования, а также сроки их представления.

Главными причинами необеспечения кредитоспособности предприятия являются наличие дебиторской задолженности, нарушение обязательств, накопление избыточных производственных и товарных запасов, низкая эффективность хозяйственной деятельности, замедление оборачиваемости оборотных средств.

При систематическом нарушении сроков погашения ссуд Предприятие теряет право на новый кредит и лишь в отдельных случаях может пользоваться им под особую гарантию (поручительство). Если у предприятия возникла просроченная задолженность, и оно не имеет свободных денежных средств, банк прекращает кредитование и вправе использовать заложенные товарно-материальные ценности (залог) для погашения задолженности по ссудам. Если ссуда была выдана под гарантию другой организации, то при отсутствии средств для ее погашения на расчетном счете предприятия-заемщика задолженность взыскивается в бесспорном порядке со счета гаранта .

2. Корпоративные облигационные займы. Как показывает зарубежный опыт, важное место в структуре внешних источников финансирования корпораций занимают эмиссии ценных бумаг и, прежде всего, акций и облигаций. В современных развитых странах облигационная масса корпораций составляет, как правило, от 10-15 до 60-65 % общих объемов эмиссий корпоративных ценных бумаг, что свидетельствует о важной роли облигаций как альтернативного источника инвестиций.

Исторически появление облигаций на мировой финансовой сцене, а именно - в XVI в. во Франции - было вызвано тем, что ортодоксальная церковь жестоко преследовала ростовщиков. Остроумный способ избежать преследований был найден в выпуске облигаций, что позволяло трактовать действия кредитора (заимодавца) не как ростовщическую операцию (дачу денег в рост), а как покупку потока доходов.

Прежде всего, облигация является ценной бумагой, удостоверяющей отношения займа между ее владельцем (кредитором, или инвестором) и лицом, выпустившим ее (заемщиком, или эмитентом). Главное ее достоинство состоит в том, что она является наиболее действенным и эффективным инструментом, позволяющим, не перераспределяя собственность, аккумулировать средства инвесторов и обеспечить предприятиям доступ на рынок капиталов.

Облигации отличаются завидным многообразием. В частности, они различаются по статусу заемщика (эмитента); по срокам, на которые выпускаются займы; по целям выпуска; по способам выплаты доходов и/или погашения и другим критериям.

При этом облигации корпораций являются наиболее подверженным инновациям видом ценных бумаг. Всплески инфляции и опасность обесценения денег существенно видоизменили рынок облигаций, и классический тип этой бумаги как долгового свидетельства, выпущенного на заранее определенный срок под фиксированный процент, в значительной мере отошел в прошлое. Благодаря целому ряду новшеств облигация стала намного более удобным финансовым инструментом. В целом, все развитие облигационного рынка в послевоенные десятилетия можно охарактеризовать как обретение гибкости, причем свобода маневра увеличилась как для эмитентов облигаций, так и для инвесторов.

Основными преимуществами облигационного займа как инструмента привлечения инвестиций с точки зрения предприятия-эмитента являются:

1. Возможность мобилизации значительных объемов денежных средств и финансирования крупномасштабных инвестиционных проектов и программ на экономически выгодных для предприятия условиях без угрозы вмешательства инвесторов в управление его текущей финансово-хозяйственной деятельностью.

2. Возможность маневрирования при определении характеристик выпуска: все параметры облигационного займа определяются эмитентом самостоятельно с учетом характера осуществляемых за счет привлекаемых средств инвестиционного проекта.

3. Возможность аккумулирования денежных средств частных инвесторов, привлечения финансовых ресурсов юридических лиц на достаточно длительный срок и на более выгодных условиях с учетом реальной экономической обстановки и состояния финансового рынка;

4. Обеспечение оптимального сочетания уровня доходности для инвесторов, с одной стороны, и уровня затрат предприятия-эмитента на подготовку и обслуживание облигационного займа, с другой стороны.

5. Оптимизация взаиморасчетов, структуры дебиторской и кредиторской задолженности предприятия-эмитента.

В то же время облигация - весьма жесткое долговое обязательство: осуществляя эмиссию облигаций, эмитент несет определенные риски, и всегда существует вероятность того, что облигационный займ не будет успешным, т.е. сам факт эмиссии облигаций еще не гарантирует их размещения на разработанных эмитентом условиях.

Исследование зарубежного опыта позволяет выделить несколько важнейших особенностей функционирования рынка корпоративных облигаций:

1. Корпоративные облигации, как правило, обеспечивают привлечение капитала на длительный период: это долгосрочные займы, размещаемые на рынке ценных бумаг, однако в последние десятилетия наметилась тенденция к сокращению сроков их обращения, что связано, с одной стороны, с ускорением внедрения новейших научно-технических разработок, приводящим к быстрому старению основных фондов, широкому использованию механизмов ускоренной амортизации, а с другой стороны - со стремлением инвесторов вкладывать свои средства в ценные бумаги с более короткими сроками погашения и уменьшить тем самым инвестиционные риски.

2. Портфель выпускаемых корпорациями облигаций неоднороден: различия в выборе характеристик выпускаемых облигаций обусловлено такими факторами, как отраслевая специфика, связи корпораций с рынком ценных бумаг и кредитной системой, деловой престиж, финансовое положение.

3. В процессе обращения корпоративных облигаций на рынке приоритетное внимание уделяется вопросам оценки их качества и надежности: более высокое качество облигации означает более низкий процент выплат по ней и, соответственно, более выгодные для эмитента условия привлечения инвестиций.

4. Для корпоративных облигаций характерна большая устойчивость по сравнению с другими ценными бумагами: курс облигаций, как правило, не снижается при ухудшении конъюнктуры, он становится даже более привлекательным для инвесторов по сравнению с акциями и государственными ценными бумагами.

5. Значительную часть держателей корпоративных облигаций составляют, как правило, мелкие инвесторы и население: высокая доля индивидуальных участников на рынке ценных бумаг является характерной чертой для стран с развитой рыночной экономикой и отражает современные тенденции к переходу денежных средств из своих традиционных форм в форму ценных бумаг и превращению все большей массы капитала в ценные бумаги, доступные самому широкому кругу инвесторов.

Таким образом, облигационные займы являются перспективным инструментом мобилизации свободных средств инвесторов в интересах развития предприятия - эмитента и, в конечном итоге, всей экономики в целом. .